過去幾年,本土器械創新迅速崛起,一級市場誕生了聯影醫療、啟明醫療、微創心通等獨角獸公司,二級市場邁瑞醫療市值超3000億元,春立醫療股價實現了2年10多倍漲幅。種種表現似乎都預示著國產醫療器械的黃金時代已至。

那么,中國醫療器械到底處于什么階段?中國過去40年醫療器械產業發生了哪些變遷?美股的醫藥牛股對國內投資有什么啟示?醫療器械中哪些細分領域更具發展前景?

2019年四月,海通證券發布報告《黃金時代:中國醫療器械創新大潮開啟》,提出了器械黃金時代的觀點,引發行業討論。如今,海通證券經過持續的調研研究發布了報告《器械黃金時代:本土創新的崛起》,回答了以上問題。

報告指出:

1、在全新的器械領域,如TAVR、結直腸癌早篩、可吸收支架、心室輔助裝置(人工心臟)等器械細分領域國產企業先于外企獲批,國產占據主導,意味著未來中國器械增量市場很可能由國產占據主導。

2、傳統的器械領域,國產企業在高端逐漸突破,PET-CT、高端彩超、化學發光、高端監護儀、骨關節器械等國產替代率不斷提高,中國醫療器械存量市場國產替代已經開始有質的變化。

3、中國醫療器械行業正發生著深刻的變化,中國醫療器械本土創新迅速崛起,中國醫療器械投資迎來黃金時代。

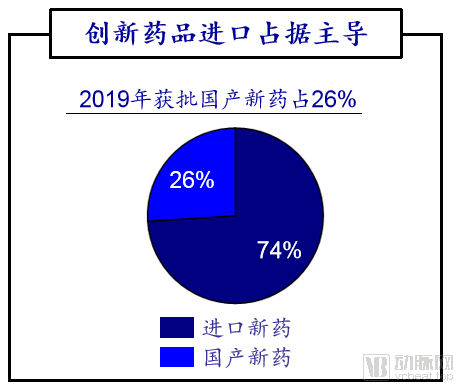

在創新藥品方面,境外企業占據主導地位。2019年,NMPA共批準53個新藥,其中進口新藥共39個,國產新藥僅14個,國產占比26.4%。

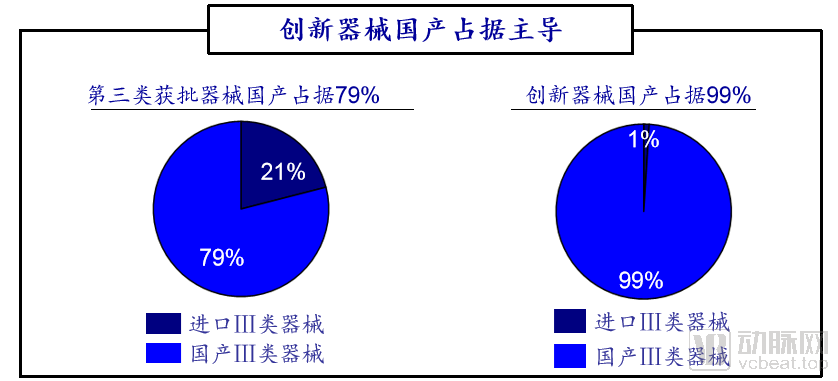

相比藥品,創新醫療器械則是由國產企業占據主導。2019年,技術含量較高的第三類醫療器械共1335項獲批,其中境內1055項,占79.0%。2014年創新醫療器械特別審查程序開啟以來,截止2019年末,共獲批73個創新器械,其中國產72個,占比98.63%。

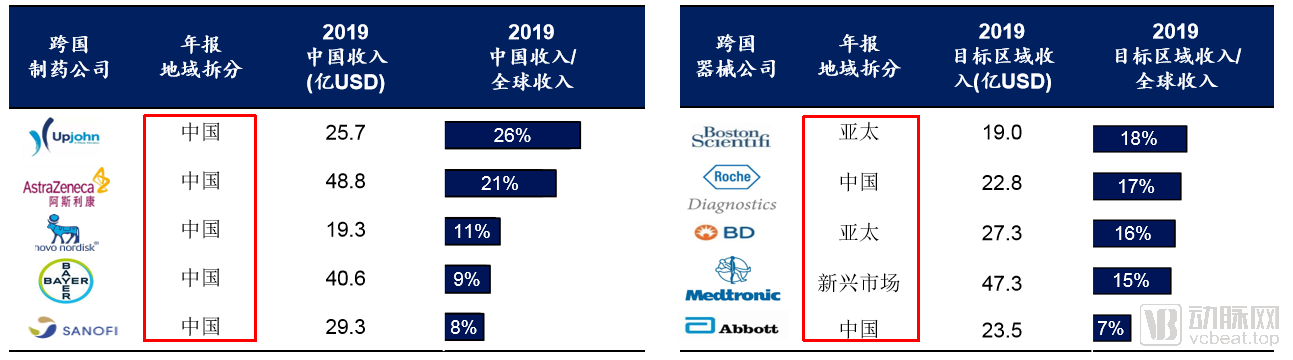

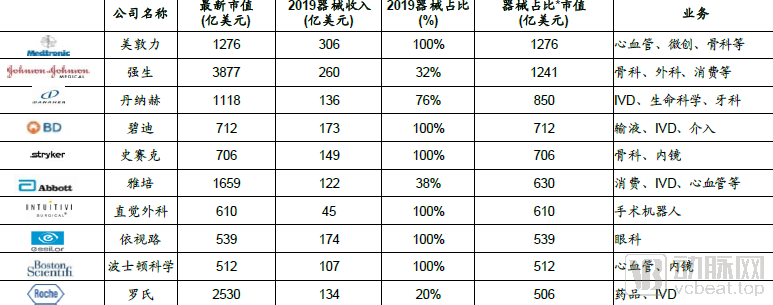

從營收角度,也可看出本土器械企業生存環境良好。跨國藥企在中國業績較強勢,例如:輝瑞普強、阿斯利康的中國區總收入分別達到全球總收入的26%和21%。反觀跨國器械公司,中國區業務占其業務比重較小,甚至部分器械公司未單獨披露中國區收入,僅是作為亞太區或者新興市場的一部分合并披露。跨國器械巨頭中,海通證券估計美敦力中國區收入占比不到10%(新興市場收入占比15%)。

跨國制藥公司與跨國器械公司的中國區收入

在器械細分領域,國產企業正加速發展。如化學發光領域,在2019年,邁瑞、安圖等國產企業收入增速遠快于IVD巨頭羅氏(<10%)。聯影醫療在高端MRI、 PET-CT等方面也打破了進口壟斷,開始搶占跨國器械企業占領的市場。

總而言之,相比藥品,國內醫療器械領域的發展機會及發展環境都更加優異。

中國醫療器械企業發展至今,大概可分為三個階段。第一階段,以邁瑞醫療、安圖生物、邁克生物等為代表的國產企業,從代理起家,由代理轉為自主研發,研發的產品也逐漸從低端走向高端。

第二階段,順應國產替代戰略,以樂普醫療、微創醫療為代表的國產企業,專注研發技術含量高的醫療器械,與跨國器械企業爭奪國內市場。

第三階段,以啟明醫療、心脈醫療、聯影醫療、南微醫學為代表的國產企業,自主研發,本土創新,部分國產原創產品甚至在國際上處于領先位置。

創新是中國醫療器械產業發展的核心,研發投入決定了市值的天花板。例如,中國醫療器械公司排名第一的邁瑞醫療2019年研發費用超過16億元,累計研發投入已超100億人民幣,如今市值已超3000億元。

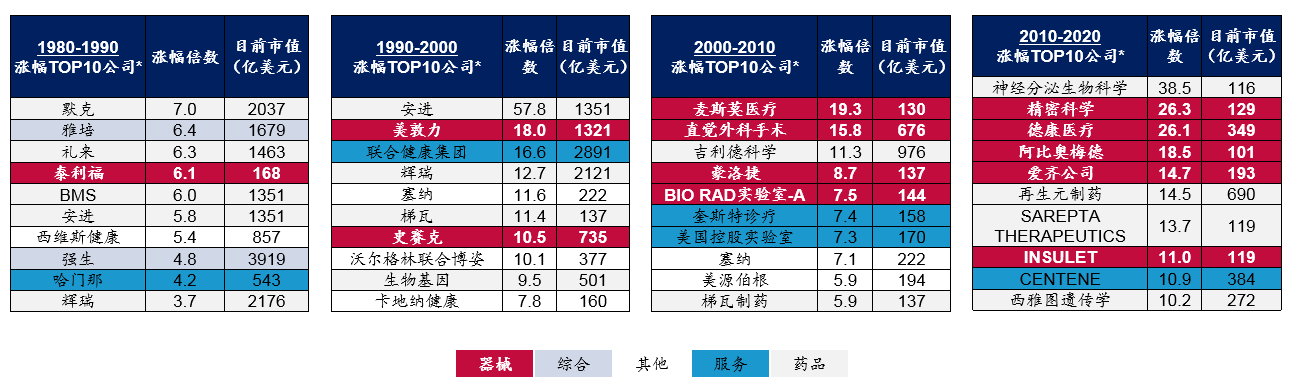

美股醫藥公司發展成熟度較A股高,美股醫藥股的發展趨勢對A股有借鑒意義。美股從1980年至今,醫藥行業漲幅前十的公司中,器械公司越來越多。2010年醫藥漲幅前十公司中誕生了精密科學、德康醫療、阿比奧梅德、愛齊公司、INSULET等器械牛股。

1980年至今美股醫藥板塊漲幅TOP10公司

可以預見,未來中國醫療器械企業中也將誕生諸多巨頭。那么哪些細分領域更容易催生出巨頭企業呢?海通證券認為,大賽道容易出大市值公司。

根據全球咨詢公司Evaluate發布的報告《Evaluate MedTech, World Preview 2018,Outlook to 2024》,IVD、心血管、影像、骨科、眼科是全球市場規模最大的幾個領域。

Evaluate MedTech, World Preview 2018,Outlook to 2024

全球市值TOP10器械企業,主營業務也都集中在心血管、骨科和IVD等領域,這也印證了大賽道容易出大市值公司的觀點。

全球市值TOP10器械企業業務領域

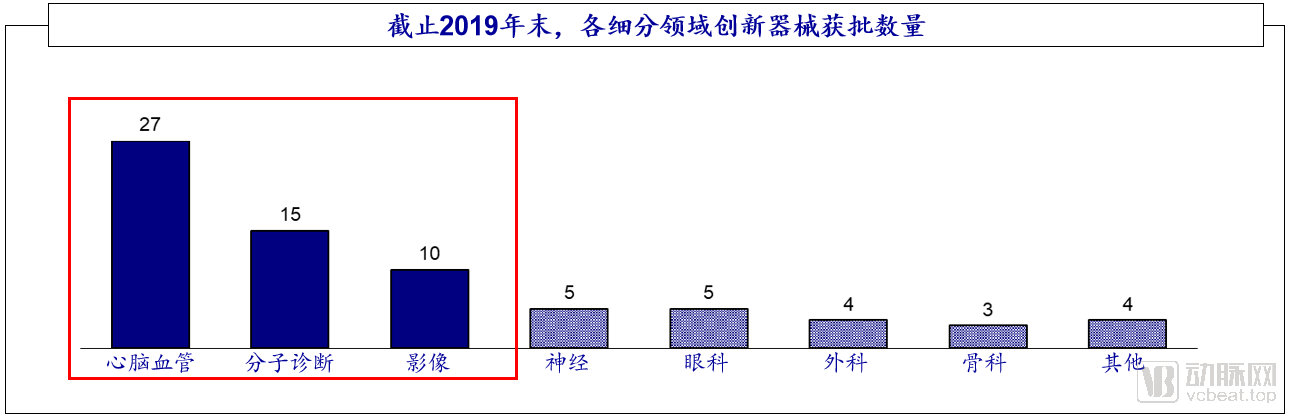

另一個維度,從創新活躍度來看,國內心腦血管、分子診斷、影像領域創新活躍。2014年國家創新醫療器械特別審查程序開啟以來,截止2019年末,共批準73個創新器械,其中心腦血管器械27個,占比37%,分子診斷和影像分別為15、10個,占比21%、14%,其他領域有神經(7%)、眼科(7%)、外科(5%)、骨科(4%)等。

因此,海通證券認為IVD、心血管、骨科、微創介入治療等領域將有較大發展機會,投資以上領域器械企業正是好時機。

微創介入治療

外科微創化是21世紀外科學的主要方向之一,將傳統的幾十厘米的大手術切口縮減為幾個厘米的小切口,極大減少了患者術后疼痛、縮短了患者康復時間。

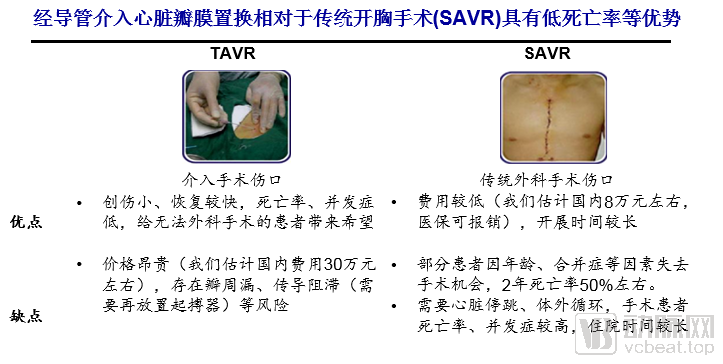

PCI(經皮冠狀動脈介入治療)是微創介入治療的代表,讓病人告別了傳統開胸搭橋手術的風險和痛苦。經導管介入心臟瓣膜置換也是一種微創介入治療方式,相比于傳統開胸手術,具有創傷小、患者恢復快、死亡率與并發癥發生率低等優勢。

微創介入治療是顛覆性的創新,將給行業帶來巨大變化,蘊藏著巨大的發展機會。

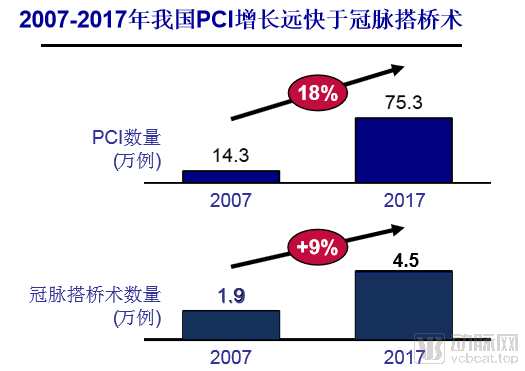

微創介入治療發展迅速,2007年我國開展PCI共14.3萬例,同期冠脈搭橋1.8-2萬例,據中國心血管病報告,2017年全國開展PCI共75.3萬例,據2017年中國心外科手術和體外循環數據白皮書,同期冠脈搭橋術4.5萬例,PCI增速遠快于冠脈搭橋術。微創介入手術量的迅速增長提高了相關醫療器械的市場滲透率,也培育了市場,為微創介入治療市的場爆發奠定了基礎。

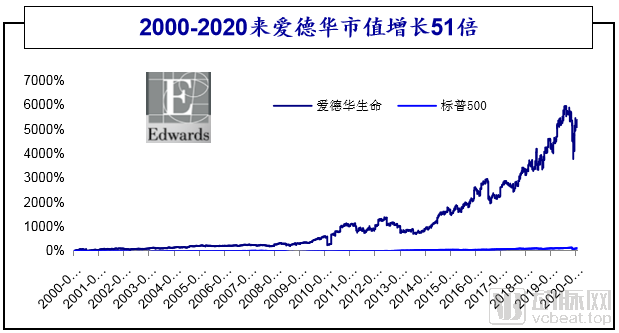

愛德華生命科學2007年以前主營心臟瓣膜和心臟重癥監護,公司發展的主要拐點發生在2007年,其顛覆式創新器械經導管心臟瓣膜Edwards SAPIEN在歐洲上市,此后公司進入發展快車道。隨著二、三代經導管心臟瓣膜SAPIEN XT和SAPIEN 3的推出以及TAVR逐步拓展到中危重度主動脈瓣狹窄患者,公司經導管主動脈瓣收入爆發式增長,市值亦一路上漲。自2000年以來公司市值從8.5億美元增長至439.9億美元,實現了51倍的增長。愛德華生命科學的成功可以證明,微創介入治療在國內也有著巨大的發展機會。

微創介入治療中,心血管支架、經導管介入心臟瓣膜、內窺鏡、球囊導管等器械都屬于實施微創介入手術所需的設備,也都是國產企業可關注的創新方向。

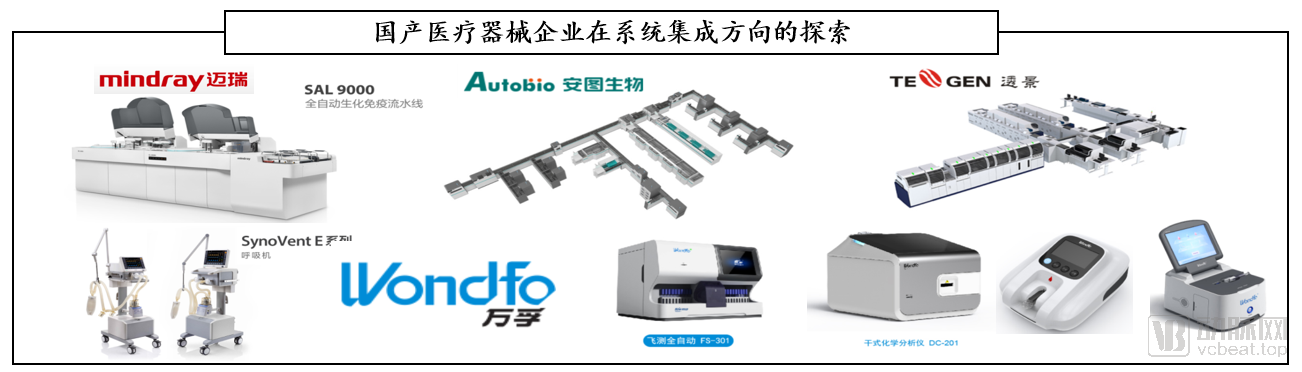

系統集成

系統集成亦是創新的方向之一,國產醫療器械公司積極在此方向探索。例如,安圖生物醫學實驗室全自動流水線 Autolas A-1 Series,邁瑞SAL 9000全自動生化免疫流水線,透景生命全自動高通量免疫檢測系統,邁瑞重癥監護室整體解決方案,萬孚免疫熒光平臺、電化學的血氣、凝血、干涉生化等幾款儀器組合的“一平米實驗室”概念。

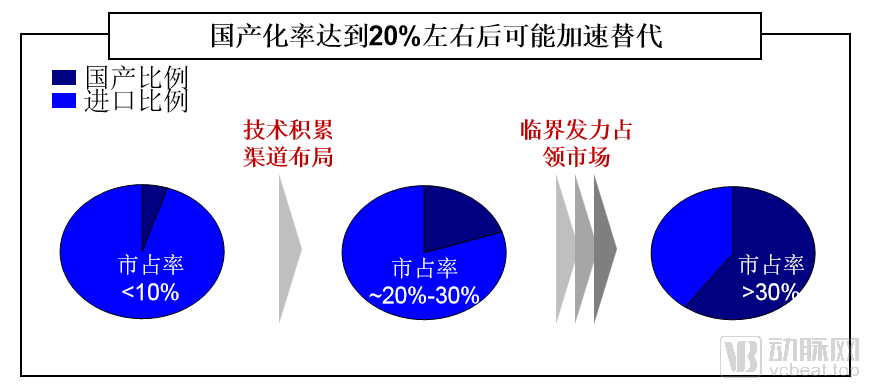

海通證券認為,某一種類器械若國產比例達到20%-30%后可能加速替代。

國產化率0-10%的過程往往是技術積累、布局渠道的過程,當國產比例達到20%-30%這一臨界范圍,代表國產技術和渠道在該類醫療器械中已具備較好的基礎,在政策等外部催化下將加速滲透,可能快速完成30%到>50%的國產替代進程。

目前,化學發光設備市占率已經超過20%,但是試劑市占率不到20%,在新冠抗體檢測與發光試劑降價趨勢下可能出現替代加速。另外,勁動脈支架、遠端保護器、外周血管支架、顱內血管支架等醫療器械國產化率約為20%,正處于爆發式發展的臨界點,預計不久的將來,以上產品將實現替代加速。

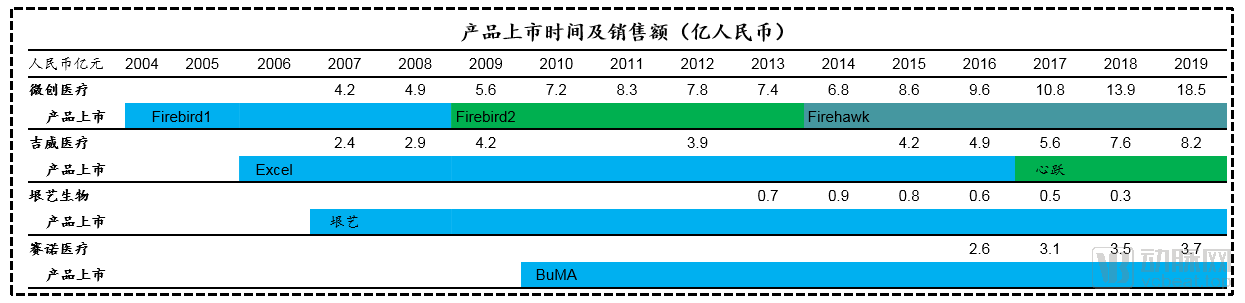

心臟支架領域,自2004年微創醫療發布第一代產品以來,其銷售額迅速增長,到2019年達到18.5億元人民幣。吉威醫療、垠藝生物、賽諾醫療等企業也分別在2006、2007、2010年上市相關產品。隨著市場的擴大,以上企業的銷售額均不斷上漲,為企業帶來豐厚利潤。

心臟支架產品上市時間及銷售額

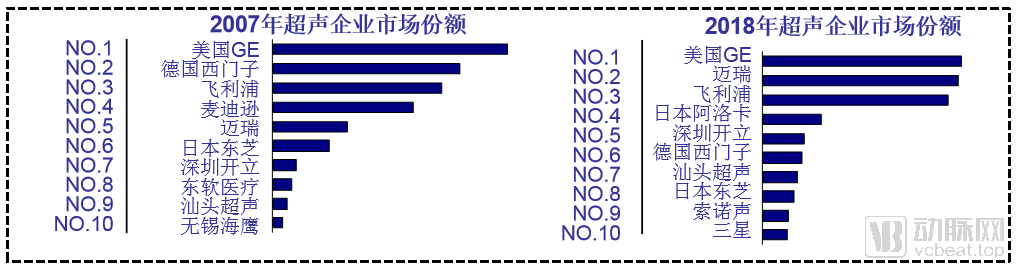

與心臟支架領域不同,超聲領域市場份額逐漸向頭部企業集中。2007年,國內超聲市場份額主要被GE、西門子、飛利浦、麥迪遜等國外企業把持,邁瑞、開立醫療、東軟醫療、汕頭超聲、無錫海鷹等國產企業發力搶奪市場。2018年,GE、邁瑞、飛利浦三家企業占據國內超聲市場份額近60%,高于其他企業合計市場份額。

超聲企業市場份額對比

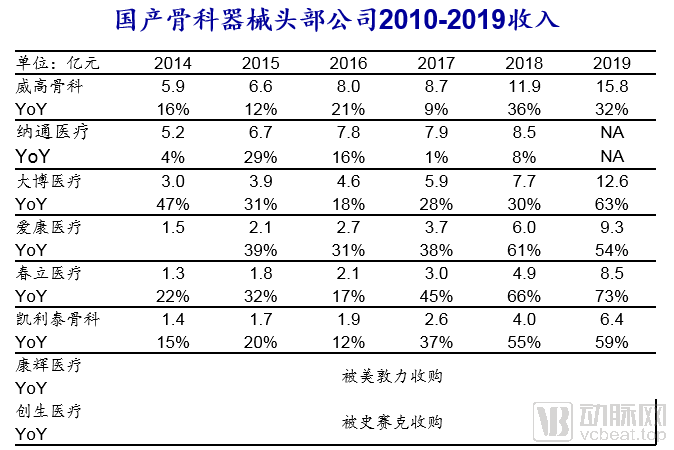

骨科領域,國內骨科器械頭部企業穩步高速發展。威高骨科、納通醫療、大博醫療、愛康醫療、春立醫療、凱利泰骨科等企業,在2010-2017年,每年的收入增長率大約保持在10%-30%,而2018年后,收入增長率約為50%-70%,說明相關企業發展迅速。

最后,海通證券建議醫療器械企業更注重先發優勢。原因如下:

1、醫療器械的生命周期長,先發優勢會有累積優勢;

2、醫療器械需要迭代,先發企業經驗更為豐富;

3、醫療器械尤其是高值耗材類,醫生有使用習慣;

4、醫療器械公司建立的銷售渠道更有價值。

登錄

登錄 立即注冊

立即注冊