之前聽到不少同行和醫生朋友感嘆說國產器械尤其是高端器械發展的太慢,而且品質與進口產品相比差距還是很大。雖然內心愿意(至少號稱愿意)支持國產產品,但幾臺手術下來,還是覺得寧可貴個2-3倍去選擇進口產品,至少可以買個安心。

本人在國產醫療器械公司奮斗了十幾年,也在全球最大的醫療器械外企工作了兩年,目前負責一家Startup階段國產器械公司的整體市場銷售。因此,對國產產品進行進口替代的踐行算是有切身感受。在此和大家分享幾點鄙見,如有不當之處,敬請交流指正。

從筆者看來,所謂的高端核心醫療器械的特點包括:

1. 技術含量高。這個主要涉及到精密加工,微量控制,新材料等各個方面的技術。比如:神外植入物,創傷類可變角度鎖定板,高精度微量輸注泵,動態血糖監測,心臟瓣膜,心血管支架,微創腔鏡吻合器,CT,MRI等等。

2. 風險等級高。一般來說風險等級高就要求研發人員對于各類標準的安全規定要吃得很透,研發過程中的各種驗證和確認要做到位。

3.分類級別高。高端醫療器械在CFDA的器械分類里面大多歸屬于2類或3類,CE體系內歸于II,IIB以上。這就意味著注冊周期長,資本投入大,拿證相對困難。

從這幾個特點出發,分析一下所謂高端醫療器械發展緩慢的原因:

1. 研發層面

研發層面的差距主要體現在產品原創性,產品技術細節和產品核心材料和關鍵部件幾個層次。

首先,目前產業和臨床需求的合作研發模式很不成熟,很難有原創性的產品。

舉個國外的例子,骨科行業的標準和研發思路提供者是 AO(國際內固定學會),他們與Synthes(辛迪斯,全球最大創傷骨科類生產企業)之間有著非常緊密的聯系。從醫生的需求,醫生的建議,到產品的定型,生產,改進,以及臨床試驗,雙方都是緊密合作的。最終產品的知識產權AO有很大的一部分獲益,從而反哺AO進行各類學術推廣,而這種學術推廣又反過來促進了產品的銷售。所以AO+Synthes的模式,是 治療理念推廣+產品研發銷售 兩條腿協調走路。國內這種情況非常少見,基本上所謂的產學研結合都走的磕磕碰碰,鮮有成功案例。所以,國產產品目前大多數還是處在Copy階段。

其次, Copy進口產品的過程中存在技術細節差距。

目前國產公司的進口Copy過程中,由于對設計研發思路的理解不夠深刻,很多細節上只能做到形似而神不似,這遲早會在臨床應用上導致各種問題。所以,一些國產公司會選擇挖個進口公司最懂產品的產品經理來參與研發,但這些產品經理大多出身臨床,很多時候只是理解操作層次的細節(開玩笑的說,外企產品經理的主要工作就是翻譯PPT和DA),但對于整個研發設計思路和深層次的技術問題是不甚了解的,往往難以找到根本癥結。

不過,隨著很多進口產品的生產本土化,或者是創業團隊整體由國外團隊轉化而來,有一部分國產企業真正掌握了核心技術和產品研發思路。此時的最后的一道門檻有可能會卡在新材料和關鍵組件上面,理解不夠深入,甚至是采購不到,最后做出來的產品還是無法完全達到進口水平。

所以,在研發層次,國產進口的差距是有兩種情況的。一種是70分和100分的差距(核心技術基本掌握,產品細節存在差距),一種是Yes or No的差別(核心技術或部件無法獲取)。前者的一個例子是骨科植入物,隨著高精度加工機床和加工技術引入國內,目前創傷類植入物,國產進口的差距已經很小。后者的一個例子是動態血糖監測探頭,關鍵原材料合成技術始終未能完全掌握,因此在獲得此項關鍵技術之前,國產探頭的水平很大程度上取決于能夠采購到怎樣的關鍵原材料。

2. 質控體系層面

醫療器械必須保證產品能夠達到“安全有效”,此處安全是放在有效前面的。這就對醫療器械公司的質控體系提出了很高的要求。一方面是產品的研發和技術更改階段有反復的驗證確認過程,另一方面則是體系必須保障產品的批量性穩定并能夠持續性改進。

筆者之前所在的一個公司在十幾年前接手了一項為進口公司OEM的項目。當時每次提供的樣品對方完全認可,而一旦進行批量化生產時,檢驗合格率又始終達不到要求。這也是當時很多國產公司的一個真實寫照,沒有體系,或者有空架子體系,為了通過審查而維持體系。在這樣的情況之下,產品的批量穩定性都不能保證,又何談產品的持續性改進呢?

3. 公司運作層面

醫療器械的每個細分領域市場容量相對都比較小。比如骨科算是醫療器械細分領域里面比較大的行業了,國產公司一年賣到3-4個億基本上就能排名全國前三了,這個體量和做藥的比起來就太小了。比如除新華醫療外,營業收入最多的醫療器械A股上市公司樂普醫療,如果放在同年度制藥企業里面進行排名,大概只能在40位左右。

引自2015年各公司年報數據

醫械企業Top10的企業規模也不大,更何況各個細分行業的中小型企業,其規模很難支持有效的研發和大規模的市場推廣。所以,到目前為止,真正投入學術,培訓,市場宣傳的基本上只有進口大公司。倒逼回來就是三甲以上醫院主要還是采購進口品牌為主,國產產品只能針對二三線市場進行價格戰,通過經銷商的高空間和中間環節費用搶占市場。這又是一個惡性循環。

反過來說進口公司,比如美敦力,強生,波科等等,往往都是多產品線同時運營,在市場學術品牌投入上有規模效應。品牌上來之后,廠家的利潤空間又大大提升。這就是一個良性循環。

所以,國內醫療器械企業圍繞核心業務的整合并購是一個必然的趨勢。但這顯然對于一家公司的并購思路,人才儲備以及整合能力提出了很大的挑戰。

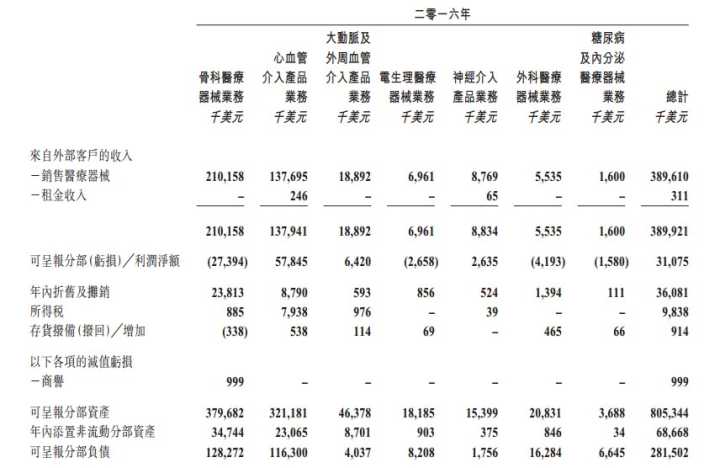

引自微創醫療2016年年報

4. 資本層面

為啥現在投資最火的是OTO,TMT之類的互聯網/移動互聯網項目?因為足夠有爆發性,足夠有市場容量想象空間,更重要的是項目周期短啊。

但是醫療器械以上三點都不滿足。基本上是,沒有爆發性,沒有海量市場容量,而且項目周期很長。同時,研發風險高,政策影響大。

以三類醫療器械為例,從拿到投資算起,研發2年算快了吧,3年注冊證拿下那可是運氣好到爆,算你產品好空間大,渠道鋪起來神速,那參與各地的招標之類的也要花個1-2年。也就是說,從投入資金到真正大規模賣至少需要7年的時間。額,不對啊,一看VC的回收期到了,面臨馬上變現退出的壓力。 退一步講,不考慮借助外部資本,內部自己投,那有魄力持續十年投入一個項目的老板或創業者又有幾個呢。所以,這就不難理解聯影這種規模的醫療器械企業,如果身后沒有國家資本的支撐,根本走不到今天。

讓我們再來看看美國的情況,美國有著非常完善的資本市場體系,從天使到VC、PE、納斯達克和產業資本,一波又一波的資本持續接力,協助創新公司的發展。例如研發出POCT神器i STAT血氣分析儀的初創公司,以及研發出GeneXpert PCR分析儀的Cepheid,從創立那天開始,二十年如一日持續虧損,這要放在國內投資人肯定要拍桌子的。

成功案例

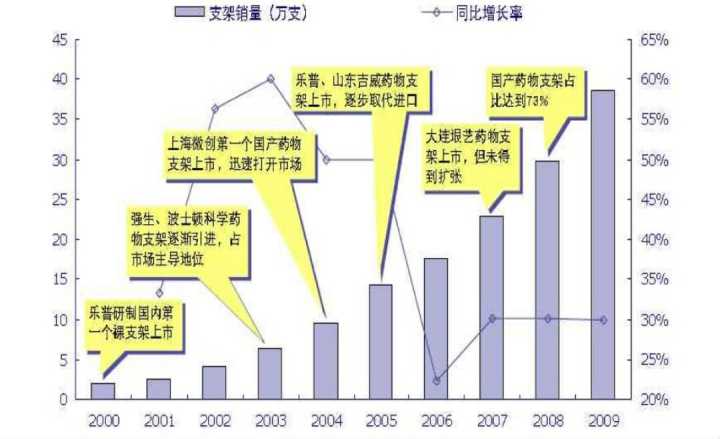

總的來說,在高端醫療器械領域,國產和進口產品的差距正在日益縮小。越來越多掌握核心技術的國產企業正在逐步打破進口品牌的壟斷,甚至逆襲成功。比如心血管支架領域國產進行進口替代是比較成功的,除了前述微創醫療,樂普醫療也表現不俗,并且更為穩健;而山東威高在骨科耗材方面也走在國內前列。在高端醫療器械領域,總的來說,國產和進口產品的差距正在日益縮小。越來越多掌握核心技術的國產企業在各個領域正在逐步打破進口品牌的壟斷,甚至逆襲成功。比如心血管支架領域樂普,微創,吉威三家國產公司的進口替代是非常成功的。

后記: “雄關漫道真如鐵,而今邁步從頭越”。放眼未來,對于國內市場,國產進口替代是大勢所趨,國家的政策也在向國產器械傾斜。海外市場也許會被貿易保護政策和專利政策延緩一段時間,但性價比高的中國制造遲早會對國際大品牌在全球范圍進行挑戰。真正能限制國內醫療器械水平發展的瓶頸可能在于臨床研究、新材料和新技術等基礎學科方面的差距。

登錄

登錄 立即注冊

立即注冊